집은 어떻게 미래를 잠그는가: 부동산 자산사회와 정치적 보수화의 구조¶

집값 안정이 사회 안정이라는 통념¶

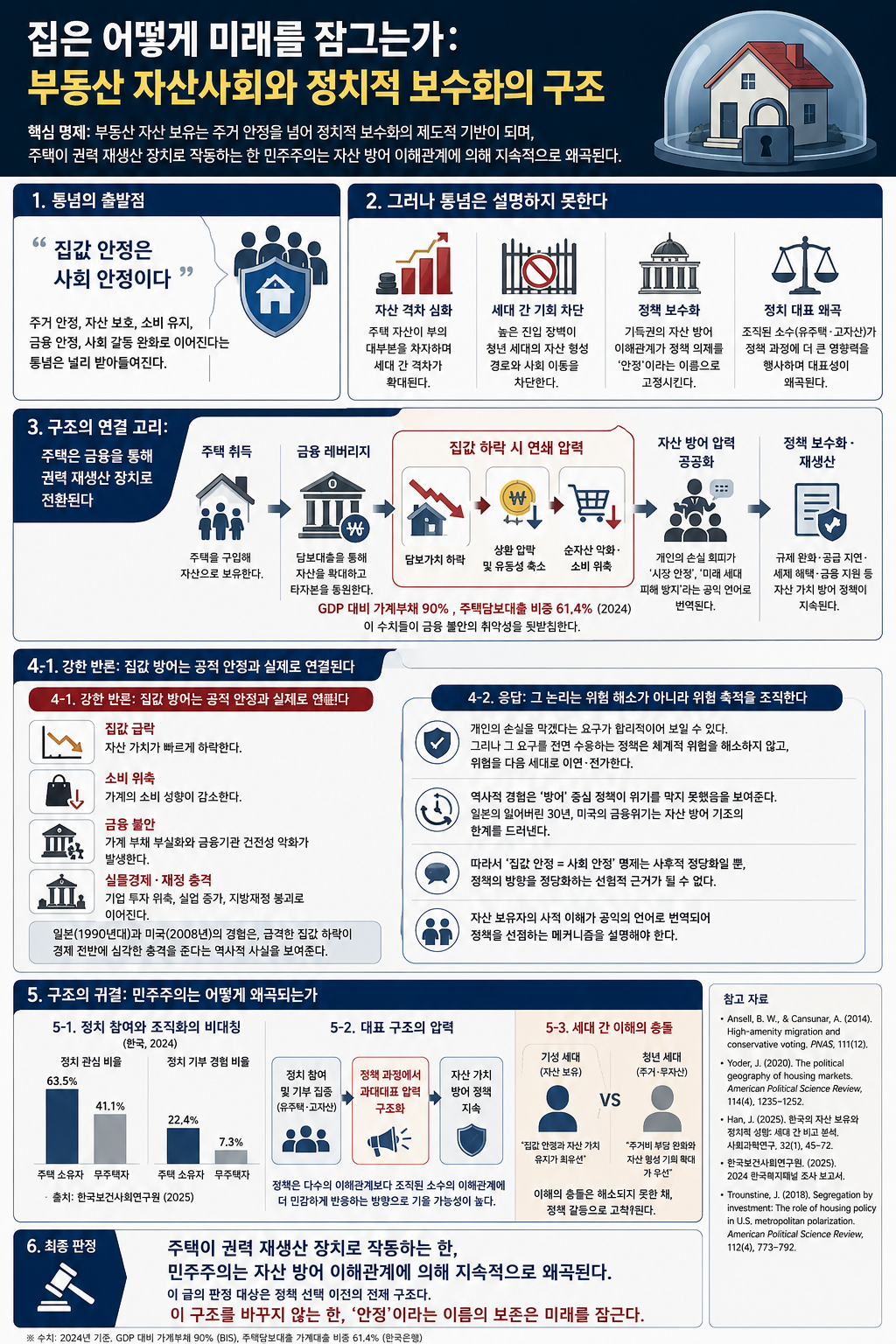

집값이 오르면 사회가 불안해지고, 안정되면 사회도 안정된다는 믿음은 한국 정치 담론에서 거의 공리에 가깝다. 정권이 바뀔 때마다 부동산 대책이 쏟아지고, 부동산 정책의 성패가 집권 세력의 정치적 운명을 결정하는 한국적 조건에서 이 믿음은 단순한 편견이 아니라 실질적 제도 논리를 갖는다. 집값의 등락이 가계 순자산의 대부분을 좌우하고, 주거 안정성이 삶의 질 전반에 연결되는 사회에서 주택은 확실히 정치적으로 중요하다. 그러나 이 통념이 정확히 무엇을 정당화하고 있는지를 물으면, 그 논리는 당초 주장과 다른 방향을 가리킨다. 집값 안정을 위한 정치적 압력은 사회 전체의 안정을 위한 압력이 아니라, 이미 자산을 보유한 집단의 현재 가치를 보존하기 위한 압력이다. '부동산 자산사회'는 주거가 단순한 생활재의 지위를 벗어나 자산 증식과 계층 재생산의 핵심 경로가 된 사회를 가리킨다. 이 사회에서 주거의 안정과 자산의 보전은 같은 사안처럼 보이지만 서로 다른 이해관계의 언어다.

자산 보유가 정치 행동을 구조화하는 방식¶

주택 소유가 정치적 행동에 영향을 미친다는 것은 비유적 주장이 아니라 실증적으로 확인된 현상이다. 옥스퍼드 대학교 벤 앤셀(Ben Ansell)의 연구는 집값 상승을 경험한 주택 소유자가 재분배 정책과 복지 지출에 대한 지지를 줄이는 경향이 있음을 미국·영국·유럽 29개국 데이터로 확인했다(Ansell, 2014). 주택이 민간 보험의 기능을 수행하는 사회에서 집값 상승은 개인의 항구적 소득 기대를 높이고, 국가 제공 사회 보험의 필요성을 주관적으로 낮춘다. 앤셀과 칸수나르(Ansell & Cansunar, 2021)는 이를 더 정밀하게 분석하여, 집값 상승이 소유자와 비소유자 사이의 정치적 쐐기를 심화하고, 이 균열이 연령에 따른 정치 양극화의 주요 요인이 될 수 있음을 보였다. 한국 데이터를 분석한 한·권(Han & Kwon, 2024) 연구는 주택 소유와 집값 상승이 능력주의 신념을 강화하고 소득 분배의 공정성에 대한 개인 인식을 바꾼다는 점을 확인했다. 자산을 보유하면 현재 분배 구조가 합리적이라는 믿음을 갖기 쉬워진다는 것이다. 한국에서 주택 자산 보유가 보수적 정치 태도 형성에 미치는 영향은 한(Han, 2025)의 연구에서도 확인되는데, 이 연구는 자산 취득이 단순히 소득 수준이 아니라 재분배 선호와 국가 복지에 대한 태도를 독립적으로 변화시킨다는 점을 보였다.

정치 참여 패턴도 달라진다. 미국 오하이오·노스캐롤라이나주 1,800만 명 이상의 행정 데이터를 분석한 홀·요더(Hall & Yoder, 2021)의 연구는 주택 구매가 특히 토지 이용과 구역 획정(zoning) 문제가 쟁점일 때 지역 선거 투표율을 큰 폭으로 높인다는 사실을 발견했다. 캘리포니아와 텍사스의 재산권 기록과 시의회 회의록을 결합한 요더(Yoder, 2020)의 연구는 재산 소유가 투표를 넘어 시의회 발언과 후보 기부금 지출로도 이어진다는 점을 보였다. 주택 소유는 단순히 정치적 선호를 바꾸는 것이 아니라, 정치 참여의 밀도와 집중도를 높인다. 자산을 가진 사람이 더 많이 참여하고, 더 조직적으로 행동하며, 자신의 이해관계에 직접 영향을 미치는 정책 결정에 더 효율적으로 개입한다.

한국의 자산 구조: 격차가 굳어지는 방식¶

한국은 이 메커니즘이 특히 날카롭게 작동하는 조건을 갖추고 있다. 2025년 기준 한국의 토지 가치는 GDP의 약 189%로, 2000년(92%)의 두 배를 넘었다(문화일보, 2026). 서울 중위소득 가구가 적당한 아파트 한 채를 구매하는 데 한 푼도 쓰지 않고 모아도 14년이 걸린다. 런던(8년), 샌프란시스코(10년)보다 높은 수치다. 39세 이하 가구주의 전체 주택 소유자 중 비중은 2012년 18.49%에서 2024년 10.61%로 하락했고, 같은 기간 60세 이상 가구주의 비중은 27.71%에서 41.65%로 증가했다. 두 연령층의 주택 소유 비중 격차는 2012년 1.5배에서 2024년 3.9배로 벌어졌다(비즈한국, 2026). 순자산 불평등도(지니계수)는 2018년 이후 지속적으로 상승하여 2024년 0.612를 기록했고, 순자산 상위 10% 가구가 전체 가계 순자산의 44.4%를 차지한다(통계청, 2024 가계금융복지조사). 자산 격차를 결정하는 핵심 요인은 부동산이다. 청년기에 부동산을 취득하거나 상속·증여받은 집단은 생애 전반에서 자산 축적 우위를 유지하며, 부동산 없이 부채만 보유한 경우 자산 하위 분위에서 벗어나기 어렵다(한국보건사회연구원, 2025).

이 구조의 핵심은 진입 차단이다. 주택이 자산 증식의 핵심 수단이 되는 사회에서, 주택 시장 진입에 실패한 세대는 소득 격차만이 아니라 자산 격차에서도 뒤처진다. 소득으로는 결코 메울 수 없는 자산 격차가 구조화된다. 이 격차는 세대 간 자산 이전(상속·증여)으로 재생산된다. 청년기 자산 취득 여부가 생애 전반의 경제적 위치를 결정하는 사회에서, 부모의 자산 규모는 자녀의 출발점을 결정하는 제도적 선발 기제로 작동한다.

여기에 금융 레버리지가 더해지면 이 구조는 더 강력한 정치적 압력을 만들어낸다. 2024년 기준 한국의 GDP 대비 가계부채 비율은 약 90%로 OECD 회원국 중 최상위권이며, 가계 대출 중 주택담보대출이 차지하는 비중은 61.4%로 최고치를 기록했다(국회 기획재정위원회·한국은행, 2024). 주택 구매의 상당 부분이 대출을 통해 이루어지는 구조에서, 집값 하락은 단순한 자산 가치 감소가 아니라 담보 가치 하락 → 대출 상환 압박 → 가계 순자산 급격 악화로 이어지는 연쇄 충격이다. 이 연쇄는 개별 가구를 넘어 금융 시스템 전반의 건전성 문제로 전파될 수 있다. 바로 이 지점에서 자산 방어는 단순한 개인적 이해관계의 수준을 넘어 금융 안정이라는 공공 이익의 언어를 획득한다. 집값 하락에 대한 방어가 사회적 정당성을 얻는 제도적 근거가 여기에 있다. 그러나 이 논리는 동시에, 집값 방어를 원하는 자산 보유자의 이해관계가 금융 안정이라는 외피를 입고 정책을 구조화하는 경로이기도 하다.

통념이 설명하지 못하는 것: 집값 방어 논리의 전제 분석¶

집값 안정이 곧 사회 안정이라는 통념에 대한 가장 강한 반론은 단순한 이해관계 비판보다 훨씬 정교한 형태를 취한다. 부동산 자산이 가계 대차대조표에서 차지하는 비중이 절대적인 사회에서, 집값 급락은 소비 위축, 금융 불안, 지방재정 붕괴를 동시에 유발할 수 있다. 이 관점에서 보면 집값 방어는 자산 보유자의 이기적 요구가 아니라 경제 전체의 공적 안정을 위한 합리적 정책 선택처럼 보인다. 이 주장의 설득력은 실재한다. 1990년대 일본의 자산 버블 붕괴나 2008년 미국의 서브프라임 모기지 위기는 집값 하락이 금융 시스템 붕괴와 장기 침체로 연결된 실제 역사적 사례다.

그러나 이 논리의 전제를 정밀하게 살피면 균열이 드러난다. 집값 하락의 사회적 위험이 크다는 사실 자체는 논쟁의 여지가 없지만, 그것이 집값을 현 수준으로 유지하거나 올려야 한다는 결론으로 이어지지는 않는다. 집값이 과도하게 높아진 것 자체가 금융 불안의 원천이라면—한국의 경우 서울 아파트 가격-소득 배율이 14년을 넘고 GDP 대비 가계부채가 OECD 최상위권이라는 사실은 그 취약성을 뒷받침한다—집값 방어는 위험 해소가 아니라 위험 축적이다. 더 근본적으로, 집값 하락의 사회적 비용이 크다는 논리는 집값이 지금의 수준에 있어야 하는 이유가 아니라, 지금과 같은 수준에 이르도록 방치한 제도적 결과에 대한 사후적 정당화다. 공적 안정 논리는 이미 조성된 고집값 구조를 유지하는 데 동원되며, 그 구조로부터 이익을 얻는 집단의 이해관계를 공익의 언어로 번역한다. 주거 안정과 자산 방어가 같은 것처럼 보이는 것은 이 번역의 효과다.

주택은 어떻게 권력 재생산 장치가 되는가¶

이 지점에서 주택의 정치적 기능은 생활재의 수준을 넘어선다. 주택은 세대 간 자산 이전의 주요 매개이며, 현재 분배 구조를 합리적인 것으로 정당화하는 이념적 기제이고, 자산 보유자 집단의 정치적 집결점이다. 세 기능이 동시에 작동할 때, 주택은 기존 질서의 재생산 장치가 된다.

세대 간 자산 이전의 측면에서 보면, 부동산을 통한 상속·증여는 단순한 재산 이동이 아니라 계층 재생산의 제도적 경로다. 청년기 주택 취득이 생애 자산 궤적을 결정한다는 사실은, 부모의 자산 수준이 자녀의 경제적 출발점을 결정하는 구조를 의미한다. 이 구조 안에서 기회의 균등은 유지될 수 없다. 개인의 노력과 능력보다 물려받은 자산 조건이 경제적 위치를 결정하는 비중이 커지기 때문이다.

정치적 이념화의 측면에서 보면, 자산 보유는 현재 분배 질서를 정당한 것으로 인식하게 만드는 경향이 있다. 한국 패널 데이터를 분석한 연구는 집값 상승이 능력주의 신념을 강화한다는 사실을 보여준다(Han & Kwon, 2024). 자산이 오르는 경험은 자신의 경제적 성공이 능력의 결과라는 믿음을 강화하고, 그 믿음은 재분배에 대한 반감으로 이어지는 경향이 있다. 이 이념화는 외부로부터 주입된 것이 아니라 자산 소유라는 물질적 경험으로부터 내생적으로 생성된다.

정치적 과대대표의 측면에서 보면, 주택 소유자는 비소유자보다 높은 정치 참여율을 보이고, 자신의 이해관계에 직결된 정책—재건축 규제, 보유세, 공급 정책, 임대차 제도—에 집중적으로 개입하는 경향이 있다. 이 집중적 개입은 정책 결정자에게 자산 보유자의 이해관계를 과대대표하는 압력을 만든다. 민주주의에서 다수결이 정치적 대표성의 기본 원리라면, 정치 참여의 체계적 불균등은 정책 반응이 자산 보유자의 이해관계 쪽으로 기울도록 과대대표 압력을 구조화한다.

자산사회의 민주주의: 무엇이 왜곡되는가¶

이 세 기능이 결합될 때, 부동산 자산사회는 민주주의 대표 구조를 계통적으로 왜곡한다. 왜곡은 음모론적 설계의 결과가 아니라 제도적 조건의 논리적 귀결이다.

정책 의제는 자산 방어 방향으로 편향되는 경향이 있다. 공급 확대, 보유세 강화, 임대차 보호 강화처럼 자산 가치를 낮추거나 임차인 권리를 높이는 정책은, 자산 보유자 집단의 강한 조직적 반발에 직면한다. 반면 이 정책의 잠재적 수혜자인 무주택 청년과 임차인은 상대적으로 정치 참여율이 낮고 이해관계 기반 조직화가 약하다. 정책 결정자는 두 집단 중 어느 쪽이 더 강한 정치적 신호를 보내는지를 읽는다. 이 비대칭이 지속되면 정책은 다수의 이해관계보다 조직된 소수의 이해관계에 더 민감하게 반응하는 방향으로 기울 가능성이 높다.

세대 간 이해 충돌은 정치적으로 처리되기 어려운 구조적 조건을 갖는다. 주택 소유율이 낮은 연령 집단은 집값을 낮추는 정책을 선호하는 경향이 있고, 주택 소유율이 높은 연령 집단은 집값 하락을 허용하지 않으려는 동기를 갖는다. 이 충돌에서 정치적 행동 역량의 차이가 결과를 결정한다면, 민주주의는 다수결이 아니라 자산 보유 여부에 따른 영향력 경쟁이 된다.

현재의 자산 배분을 바꾸려는 모든 시도는 자산 보유자에게는 손실의 위협으로 다가온다. 이것이 부동산 자산사회의 가장 심층적인 보수화 메커니즘이다. 사회의 변화에 비용을 치러야 하는 집단이 정치적으로 가장 강하게 대표될 때, 변화를 위한 정치적 연합은 형성되기 어렵다. 주거 문제의 해결은 자산 가치 하락이라는 위협으로 재프레이밍되고, 재분배 정책은 현재 가치를 침해하는 것으로 표상된다. 이 구조에서 정책 선택의 범위는 현재 수혜자의 이해관계 안으로 수렴하는 압력을 받는다.

판정: 주택 정책은 분배 정책이자 민주주의 문제다¶

부동산 자산사회는 경제적 불평등 문제이기 이전에 정치적 대표성의 문제다. 주택이 자산 증식과 계층 재생산의 주요 경로가 되는 사회에서, 자산 보유자는 자신의 이해관계를 방어하기 위해 정치 과정에 집중적으로 참여하고, 정책은 이 집중된 참여에 반응한다. 자산 방어 이해관계가 정치적 의제를 구조화하는 한, 세대 간 격차를 해소하고 진입 기회를 복원하는 정책은 체계적인 저항에 직면한다. 이 저항의 원천은 이념적 확신이 아니라 물질적 이해관계의 합리적 방어이고, 그 방어는 금융 레버리지 구조를 통해 공익의 언어로 번역된다.

이 글의 판정 대상은 정책 선택 이전의 전제 구조다. 주택 정책이 자산 배분의 현상 유지를 당연한 전제로 삼는 한, 어떤 정책도 구조적 격차를 줄이는 방향으로 작동하기 어렵다. 집값 안정이 사회 안정이라는 명제는 사실의 기술이 아니라 자산 보유 체제의 이데올로기다. 이 이데올로기를 분석하는 것이 민주주의 정치의 과제이고, 부동산 자산사회에서 미래를 여는 첫 번째 조건이다.

이어 읽기¶

작성 정보¶

초안 작성: Claude · Claude Sonnet 4.6 · unknown

검토·개고: ChatGPT · GPT-5.5 Extended Thinking

참고자료¶

- Ansell, B. (2014). The political economy of ownership: Housing markets and the welfare state. American Political Science Review, 108(2).

- Ansell, B., & Cansunar, A. (2021). The political consequences of housing (un)affordability. Journal of European Social Policy, 31(5).

- Hall, A., & Yoder, J. (2021). Does homeownership influence political behavior? Evidence from administrative data. Journal of Politics, 84(1).

- Han, S., & Kwon, H. Y. (2024). Home ownership, house prices, and belief in meritocracy: Evidence from South Korea and 34 countries. Political Studies, 72(3), 1071–1089.

- Han, S. (2025). The political economy of immigrant homeownership: Housing assets and conservative shifts in South Korea. Comparative Migration Studies, 13(11).

- Kemeny, J. (1981). The Myth of Home Ownership. London: Routledge.

- Yoder, J. (2020). Does property ownership lead to participation in local politics? Evidence from property records and meeting minutes. American Political Science Review, 114(4), 1213–1229.

- 통계청 (2024). 2024년 가계금융복지조사 결과. 대한민국 정책브리핑.

- 국회 기획재정위원회·한국은행 (2024). 가계대출 용도별 잔액 및 비중.

- 한국보건사회연구원 (2025). 자산 격차 요인 분석과 정책 과제.

- 비즈한국 (2026). 청년 10%대, 노인 40%대…주택 소유 격차, 4배로 벌어졌다.

- 문화일보 (2026). '부동산 불패신화'의 덫… 좌절 넘어 국가 위기로 내몬다 (마이크 버드, 부동산은 어떻게 권력이 되었나 북리뷰).

인포그래픽¶

작성일: 2026년 5월 20일