계산 문명은 어떻게 지구를 다시 채굴하는가¶

클라우드는 하늘에 있지 않다. 그것은 전력망, 냉각수, 반도체 공장, 광산, 해저 케이블, 토지 계약 위에 서 있는 행성적 산업 장치다. AI를 비물질적 지능 서비스로 보이게 하는 언어를 한 겹 걷어내면, 계산 문명은 지구의 에너지와 물과 금속을 추출해 연산으로 전환하는 채굴 산업으로 다시 규정된다. 이 글의 중심 명제는 그것이다. "클라우드", "지능", "자동화" 같은 매개 언어는 연산의 물질적 하부구조를 은폐하는 인터페이스로 작동하며, 그 인터페이스를 제거할 때 비로소 누가 연산을 소유하고 누가 그 물리적 비용을 떠안는지가 드러난다.

클라우드라는 은유가 지우는 것¶

비물질성은 디지털 기술의 가장 성공적인 자기 서사다. 우리는 데이터를 "클라우드에 올린다"고 말하고, 모델에게 질문을 "보낸다"고 말하며, 연산을 "서비스"로 구독한다. 이 어휘 체계는 일관된 인상을 만든다. 무게도 부피도 없는 정보가 어딘가 비물질적 공간에서 처리되어 돌아온다는 인상이다. 통념을 가장 강한 형태로 재구성하면 이렇게 된다. AI는 물리적 생산이 아니라 정보 처리이고, 정보는 본질적으로 비물질적이므로, AI 산업은 굴뚝 산업과 달리 지구에 가하는 부담이 작거나 적어도 빠르게 탈물질화한다.

이 서사가 설득력을 갖는 이유는 사용자 경험의 층위에서 그것이 실제로 참이기 때문이다. 프롬프트를 입력하는 사람의 책상 위에는 광산도 발전소도 없다. 매개 언어는 사실을 정확히 전하면서도 시야를 특정 층위에 묶어둔다. "클라우드"라는 단어는 연산이 일어나는 물리적 장소를 가리키는 대신 그 장소를 보지 않아도 되는 권리를 제공한다. 은유는 묘사하는 대신 비가시화하며, 비가시화된 것은 사라지지 않고 다른 곳으로 옮겨진다.

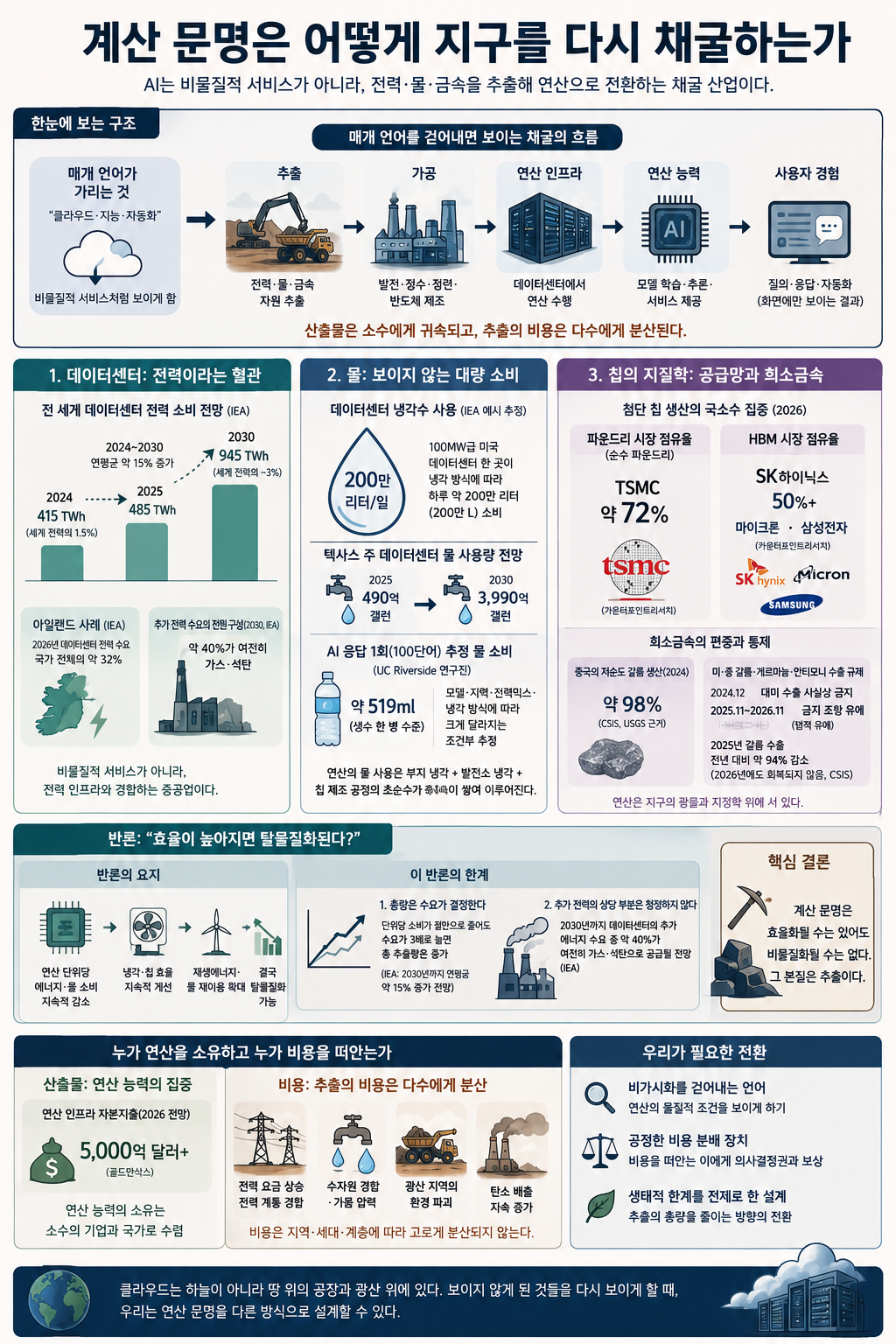

옮겨진 곳을 추적하면 서사는 곧바로 흔들린다. 국제에너지기구(IEA)의 추정에 따르면 전 세계 데이터센터의 전력 소비는 2024년 약 415테라와트시로 세계 전력 수요의 1.5% 안팎이었고, 2025년 약 485테라와트시에서 2030년 약 945테라와트시로 거의 두 배가 될 것으로 전망된다. 특히 AI 전용 데이터센터의 전력 소비는 2025년 한 해에만 50% 급증했다. 비물질로 보이던 것이 한 국가 규모의 전력을 빨아들이는 물리적 설비로 나타나는 순간, 통념의 전제 자체를 다시 검토해야 한다.

계산을 채굴로 다시 정의하기¶

채굴은 보통 광물을 캐내는 행위를 가리킨다. 이 글에서 채굴은 더 넓은 의미로 쓰인다. 지구의 물리적 자원, 곧 에너지·물·금속을 일정한 산업 공정을 통해 추출하고 다른 형태의 가치로 전환하는 구조 전체를 가리킨다. 19세기와 20세기의 채굴이 석탄과 석유를 캐내 운동과 열로 전환했다면, 계산 문명의 채굴은 같은 자원을 캐내 연산으로 전환한다. "다시"라는 말은 여기서 시간적 반복을 가리킨다. 추출의 대상과 산출물은 바뀌었지만, 자원을 한쪽에서 뽑아 다른 쪽에 비용을 남기는 추출의 논리 자체는 반복된다.

이 재정의는 수사적 비유가 아니라 분석 도구다. 채굴 산업으로 볼 때만 선명해지는 질문들이 있기 때문이다. 자원은 어디서 오는가, 추출의 강도는 어떻게 측정되는가, 채굴장은 어디에 놓이는가, 산출물의 가치는 누구에게 귀속되고 추출의 비용은 누구에게 남는가. 이 질문들은 "정보 서비스"라는 틀에서는 떠오르지 않는다. 서비스는 소비되고 사라지는 것으로 상정되지만, 채굴은 반드시 잔여물을 남기는 것으로 상정되기 때문이다.

연산을 채굴로 보면 매개 언어의 작동 방식도 분석 대상이 된다. "지능"이라는 말은 산출물을 인간 정신의 속성으로 끌어올려 그것이 의존하는 물리적 투입을 부차적인 것으로 만든다. "자동화"라는 말은 노동의 대체를 강조하면서 그 자동화를 떠받치는 설비·전력·물의 막대한 증가를 화면 밖으로 밀어낸다. 매개 언어는 산출물 쪽으로 시선을 모으고 투입 쪽을 흐린다. 채굴이라는 재정의는 흐려진 투입 쪽으로 시선을 되돌리는 조작이다.

데이터센터: 연산이 들어서는 물리적 부지¶

데이터센터는 21세기의 채굴장이자 공장이다. 광산이 광맥 위에 들어서듯 데이터센터는 값싼 전력과 풍부한 물과 넓은 토지 위에 들어선다. 입지 조건이 광업의 그것과 구조적으로 같다는 점은 우연이 아니다. 연산이 물리적 추출 공정이기 때문이다. 이 공정의 첫째 투입은 전력이다. 데이터센터의 전력 소비는 앞서 본 것처럼 국가 단위 규모에 이르렀고, 일부 지역에서는 전력 계통 자체를 재편할 정도로 집중된다. IEA는 아일랜드의 데이터센터가 2026년 국가 전체 전력 수요의 약 32%를 차지할 수 있다고 전망했다. 한 산업이 한 나라 전력의 3분의 1을 요구한다는 것은, 그 산업이 비물질적 서비스가 아니라 전력 인프라를 두고 다른 모든 사회적 수요와 경합하는 중공업이라는 뜻이다.

둘째 투입은 물이다. 연산은 열을 발생시키고, 열은 냉각을 요구하며, 냉각의 가장 값싼 방식은 물의 증발이다. IEA의 예시적 추정에 따르면 100메가와트급 미국 데이터센터 한 곳은 냉각 방식에 따라 하루 약 200만 리터의 물을 소비할 수 있다. 텍사스의 한 사례 연구는 주 전체 데이터센터의 물 사용량이 2025년 약 490억 갤런에서 2030년 약 3990억 갤런으로 늘어날 수 있다고 추정했다. 개별 질의 단위로 내려가면 추정의 폭은 커진다. 캘리포니아대 리버사이드 연구진은 100단어 분량의 AI 응답 하나가 약 519밀리리터, 곧 생수 한 병가량의 물을 소모한다고 추정했는데, 이 값은 모델 종류, 데이터센터의 지역, 전력 믹스, 냉각 방식에 따라 크게 달라지는 조건부 추정이다. 단위 추정이 흔들리더라도 방향은 분명하다. 미미해 보이는 개별 질의가 매일 수십억 건 누적되면 지역 수자원을 압박하는 총량으로 전환된다. 냉각 설비는 효율적인 대형 데이터센터에서도 전체 전력의 약 7%를, 비효율적인 설비에서는 30% 이상을 차지한다.

물의 투입은 데이터센터 부지에서 끝나지 않는다. 연산의 물 발자국은 세 층위로 나뉜다. 부지에서 냉각에 직접 쓰이는 물, 그 전력을 생산하는 발전소가 쓰는 물, 그리고 칩을 제조하는 공정이 쓰는 물이다. 마지막 층위가 특히 무겁다. 세계경제포럼의 보고에 따르면 반도체 공장 한 곳은 하루에 약 1천만 갤런의 초순수를 쓸 수 있는데, 초순수 1갤런을 만드는 데 다시 약 1.5갤런의 수돗물이 든다. 우리가 "질의 한 건"이라고 부르는 비물질적 사건의 배후에는 부지의 냉각수, 발전소의 냉각수, 그리고 칩이 만들어지던 공장의 초순수가 층층이 쌓여 있다.

칩의 지질학: 공급망과 희소금속¶

연산의 물질성은 칩에서 가장 응축된 형태로 드러난다. 칩은 단순한 부품이 아니라 특정한 지질학적·지정학적 좌표에 묶인 물체다. AI 연산을 떠받치는 첨단 반도체의 제조는 극소수의 지점에 집중되어 있다. 카운터포인트리서치의 2026년 집계에 따르면 타이완의 TSMC는 순수 파운드리 시장의 약 72%를 점하며, 공정이 최첨단 노드로 갈수록 이를 양산할 수 있는 기업의 수는 더 줄어들어 집중도가 한층 높아진다. AI 학습에 필수적인 고대역폭 메모리(HBM)도 소수 기업의 과점 시장이다. 카운터포인트리서치 기준 2025년 HBM 시장은 SK하이닉스가 절반을 웃도는 점유율로 선두를 지키고 미국의 마이크론과 삼성전자가 그 뒤를 잇는 3사 구도로, SK하이닉스 한 곳이 엔비디아 HBM 공급의 대부분을 담당한다. 엔비디아의 GPU, 애플의 프로세서, 대부분의 AI 가속기가 사실상 한 섬의 생산 라인과 소수 메모리 기업의 양산 능력에 의존한다. 비물질적 서비스로 상상되는 것이 실제로는 지구상 몇 개의 점에 응결된 제조 역량 위에 서 있다.

이 집중은 자원의 층위로 내려가면 더 날카로워진다. 칩의 핵심 소재 가운데 갈륨과 게르마늄은 특정 산지에 편중되어 있다. 미국 전략국제문제연구소(CSIS)가 미국 지질조사국 자료를 근거로 제시한 바에 따르면 중국은 2024년 저순도 갈륨 생산의 약 98%를 점했다. 이 편중은 곧바로 정치적 지렛대가 되었다. 중국 상무부는 2024년 12월 갈륨·게르마늄·안티모니의 대미 수출을 사실상 금지했고, 2025년 10월 미·중 정상회담 이후 11월에 이 금지 조항을 2026년 11월까지 한시적으로 유예했다. 다만 법적 유예와 실제 공급망 정상화는 구분해야 한다. CSIS의 2026년 분석에 따르면 2025년 중국의 미가공 갈륨 수출은 전년 대비 약 94% 감소했고 2026년에도 회복되지 않았으며, 대미 수출은 2023년 이래 사실상 사라진 상태로 남아 있다. 한 금속의 산지 편중이 곧 한 산업의 목줄이 된다는 사실은, 연산이 광물의 영역에서 시작된다는 점을 보여준다.

칩의 지질학은 채굴 재정의를 가장 직접적으로 정당화하는 지점이다. 광물을 캐내고, 정련하고, 초순수로 씻고, 막대한 전력으로 식히며 가공하는 과정은 그 자체로 전형적인 중공업 채굴 공정이다. 다른 점은 산출물이 강철 대신 연산 능력이라는 것뿐이다. 매개 언어는 이 공정의 맨 끝, 곧 사용자의 화면에 도착한 응답만을 보여준다. 공정의 앞부분, 곧 광산과 정련소와 공장은 "클라우드"라는 한 단어 뒤로 사라진다.

비물질성이라는 통념에 대한 반론과 그 한계¶

가장 강한 반론은 효율 개선에서 나온다. 반론은 이렇게 구성된다. 연산 단위당 에너지와 물 소비는 기술 발전과 함께 꾸준히 감소해 왔으며, 칩은 더 효율적이 되고 냉각은 더 정교해지고 전력원은 더 청정해진다. 따라서 총량의 증가는 과도기적 현상이고, 계산 문명은 시간이 지나면 실제로 탈물질화한다. 이 반론은 무시할 수 없다. 단위 효율이 실제로 개선되고 있다는 것은 사실이며, 물 재이용률과 재생에너지 비중도 높아지고 있다. 더 나아가 AI 자체가 전력 계통의 수요 예측과 그리드 효율을 개선해 다른 부문의 에너지 사용을 줄일 수 있다는 반대축도 존재한다. 이 글은 AI의 순효과를 종합 평가하려는 것이 아니라, 연산 인프라가 의존하는 물질적 조건의 구조를 드러내려 한다. AI의 에너지 절감 기여는 별도의 평가를 요구하는 주제이며, 여기서는 그 가능성을 인정한 채 논의의 범위를 인프라의 물질성으로 제한한다.

반론이 타당한 지점을 인정하더라도, 그것이 설명하지 못하는 것이 남는다. 효율 개선은 단위당 비용을 줄이지만 총량은 수요 증가가 결정한다. 단위당 소비가 절반으로 줄어도 수요가 세 배로 늘면 총 추출량은 늘어난다. IEA의 전망에서 데이터센터 전력 소비가 효율 개선을 전제로도 2030년까지 매년 약 15%씩 증가하리라는 점이 이를 보여준다. 단위 효율의 향상이 총 추출의 증가와 양립한다는 사실은 효율 서사의 핵심 약점이다. 더 나아가 추가되는 전력 수요의 상당 부분은 청정하지 않다. IEA는 2030년까지 데이터센터의 추가 에너지 수요 가운데 약 40%가 여전히 가스와 석탄으로 공급될 것으로 본다. 효율은 추출의 강도를 낮출 수는 있어도 추출 그 자체를 소멸시키지는 못한다.

따라서 반론을 통과한 뒤에도 중심 명제는 유지된다. 오히려 더 선명해진다. 계산 문명이 탈물질화하지 못하는 이유는 기술이 미숙해서가 아니라, 그 산업의 본질이 추출이기 때문이다. 채굴은 효율화될 수 있어도 비물질화될 수는 없다. 효율 서사는 추출의 속도를 조절하는 논의이지 추출의 존재를 부정하는 논의가 아니다.

누가 연산을 소유하고 누가 비용을 떠안는가¶

연산을 채굴로 다시 규정하면 마지막 질문이 떠오른다. 추출의 산출물과 비용은 어떻게 분배되는가. 산출물 쪽의 집중은 뚜렷하다. 골드만삭스의 전망에 따르면 주요 클라우드 사업자들의 2026년 AI 인프라 자본지출 컨센서스는 5천억 달러를 웃돈다. 연산 능력의 소유는 이 거대 자본을 동원할 수 있는 소수의 기업과 국가로 수렴한다. 산출물인 연산 능력은 점점 더 집중되는 자산이 된다.

비용 쪽은 반대 방향으로 흩어진다. 데이터센터가 들어선 지역의 주민은 전력 요금 상승과 수자원 경합을 떠안고, 가뭄에 취약한 지역은 냉각수 추출의 압력을 받으며, 광물 산지는 채굴의 환경 부담을 진다. 데이터센터의 탄소 배출은 현재 세계 배출의 작은 비중에 머물지만, IEA의 전망에서 다른 부문이 탈탄소화하는 동안에도 배출이 계속 증가하는 몇 안 되는 부문으로 나타난다. 추출의 이익은 응결되고 추출의 비용은 확산된다. 이 비대칭이 계산 문명의 정치경제적 핵심이다.

생태와 비인간 세계는 이 비대칭의 마지막 수취인이다. 강과 대수층, 광산이 파헤쳐진 토양, 발전을 위해 태워진 화석연료, 그리고 그 모든 것에 의존하는 비인간 생명은 연산의 산출물을 한 단위도 받지 못한 채 추출의 비용만 떠안는다. 이들은 협상 테이블에 앉지 못하는 당사자다. 비물질성의 서사가 가장 깊이 작동하는 지점이 바로 여기다. 화면 위의 응답이 가벼울수록 화면 밖의 추출은 더 쉽게 잊힌다.

계산 문명은 추출의 새로운 국면이다. "클라우드"와 "지능"과 "자동화"는 이 추출을 매끄러운 서비스로 보이게 하는 인터페이스이며, 그 인터페이스를 걷어낼 때 연산은 에너지·물·금속을 캐내 가치로 전환하는 채굴 산업으로 선명하게 드러난다. 지구를 다시 채굴하는 것은 그 연산을 떠받치기 위해 전력망과 강과 광산을 동원하는 물질적 산업 장치다.

이어 읽기¶

-

석유의 자리를 대체하는 컴퓨팅 식민지주의 — 이 글이 계산 인프라의 물질성을 드러낸다면, 이 글은 그 인프라가 어떻게 병목 권력과 식민지적 통제 구조가 되는지를 확장한다.

-

인간 없는 지구에서 AI가 생태적 항상성을 유지할 수 있는가 — 계산 인프라의 생태 비용을 넘어, AI가 생태계를 관리하는 장치로 제시될 때 어떤 목적 함수와 외부화가 발생하는지 이어 읽을 수 있다.

-

AI 국민배당은 AI 시대의 생산 원천을 사회적 권리로 번역하는 제도다 — 연산 능력의 소유와 비용 부담 문제를 분배정의, 데이터 권리, 인프라 거버넌스의 문제로 전환한다.

- 데이터센터의 지방정치

작성 정보¶

초안 작성: Claude · Claude Opus 4.8 · High Adaptive Thinking

검토·개고: ChatGPT · GPT-5.5 Extended Thinking

참고자료¶

- International Energy Agency, "Energy and AI" (2025): 데이터센터 전력 소비 전망(2024년 약 415TWh, 세계 전력 수요 약 1.5%; 2030년 약 945TWh), 2024~2030년 연평균 약 15% 증가 전망, 냉각 설비 전력 비중, 추가 에너지 수요의 화석연료 비중 약 40%.

- International Energy Agency, "Key Questions on Energy and AI: Executive Summary" (2026): 2025년 데이터센터 전력 약 485TWh, 2030년 약 950TWh 전망, AI 전용 데이터센터 전력 소비 2025년 50% 증가.

- International Energy Agency, "Electricity 2024: Analysis and forecast to 2026": 아일랜드 데이터센터의 2026년 국가 전력 수요 비중(약 32%) 전망.

- Congressional Research Service, "Data Centers and Their Energy Consumption: FAQ"(R48646, 2026): 100메가와트급 데이터센터의 일일 물 소비 추정(약 200만 리터).

- Houston Advanced Research Center · University of Houston(Lincoln Institute of Land Policy, 2026 보도): 텍사스 데이터센터 물 사용량 전망(2025년 약 490억 갤런 → 2030년 약 3990억 갤런).

- Pengfei Li et al.(University of California, Riverside) 추정(EESI, "Data Centers and Water Consumption" 정리): AI 응답 100단어당 약 519밀리리터의 물 소비 추정. 모델·지역·전력 믹스·냉각 방식에 따른 조건부 수치.

- World Economic Forum, "The water challenge for semiconductor manufacturing and big tech"(2024): 반도체 공장의 일일 초순수 사용량(약 1천만 갤런)과 초순수 생산의 수돗물 소요.

- Counterpoint Research, "Global Pure Foundry Market Share: Quarterly"(2026): TSMC의 순수 파운드리 시장 점유율 약 72%.

- Counterpoint Research(2025년 분기 자료): HBM 시장의 SK하이닉스·삼성전자·마이크론 3사 과점 구도와 SK하이닉스의 절반 이상 점유율.

- Center for Strategic and International Studies(CSIS), "Beyond Rare Earths: China's Growing Threat to Gallium Supply Chains"(2025): 중국의 2024년 저순도 갈륨 생산 점유율(약 98%).

- CSIS, "The U.S.-China Trade Truce Has Not Solved the Gallium Problem"(2026): 2025년 중국 미가공 갈륨 수출 약 94% 감소, 대미 수출의 사실상 소멸. 중국 상무부의 대미 수출 금지 조항 한시 유예(2025년 11월~2026년 11월, MOFCOM Document No. 72).

- Goldman Sachs, "Why AI Companies May Invest More than $500 Billion in 2026"(2026): 주요 AI 하이퍼스케일러의 2026년 자본지출 컨센서스(약 5,270억 달러).

인포그래픽¶

작성일: 2026년 5월 29일